Le décryptage éco, France Info, Fanny Guinochet, 30/11/2017

Cette monnaie a vu son cours s’envoler ces derniers jours pour atteindre un taux de change supérieur à 11 000 dollars, mercredi 29 novembre, alors qu'en 2011, le bitcoin valait à peine un dollar. Un succès, mais pour combien de temps ?

Le bitcoin est une monnaie virtuelle que tout le monde peut acheter en quelques clics sur internet. Avec des bitcoins, vous pouvez faire des achats sur le web dans de nombreux pays et sur de nombreux sites, comme Expedia ou Showroomprivé. Cette monnaie n’a pas d’existence en papier ou pièces. Elle a été inventée en 2009, par un informaticien, et elle est gérée par un algorithme. Cet algorithme a été programmé pour effectuer les transactions en bitcoin. Il a surtout limité le nombre d’unités de bitcoins à 21 millions et pas plus.

Un engouement massif

Pendant longtemps, le bitcoin était juste utilisé par une poignée de geeks, c’est à dire les fans de technologie, mais ces derniers jours, de plus en plus de gens en veulent. Il y a un engouement réel pour cette nouvelle monnaie, surtout que des fonds d’investissements reconnus ont annoncé qu’ils allaient bientôt lancer des produits financiers en bitcoins. De quoi donner du crédit, une légitimité à cette monnaie. La demande augmente alors que l’offre va être limitée, il n’en faut pas plus pour faire flamber le cours.

Une monnaie gérée par les internautes

Mais c’est une monnaie qui s’est développée en dehors des circuits bancaires classiques. Elle n’a pas de cours légal, elle n'est pas régie par une banque centrale ou par un gouvernement. C’est une monnaie qui sort de l’État, une monnaie privée, un peu comme les compagnies aériennes ont créé les miles. Là, la monnaie est gérée par une vaste communauté d'internautes.

Un investissement à risque

Du coup, le bitcoin est aussi une monnaie propice aux activités illégales. C’est donc un investissement risqué. D’autant plus qu’on l’achète en ce moment pas tellement pour faire des achats sur Internet mais plutôt dans l’espoir de faire fortune en quelques clics. C’est volatile. C’est devenu l’instrument de spéculation par excellence, ce qui crée une bulle spéculative mondiale qui risque, comme toutes les bulles, de finir par un krach. Les économistes mettent en garde : son cours risque de s’effondrer très vite et faire un paquet de déçus.

Transparente, sécurisée, et fonctionnant sans organe central de contrôle, la blockchain représente des bénéfices substantiels pour les entreprises : réduction des coûts, efficacité opérationnelle, sécurité & transparence.

Quelles seraient les applications possibles de cette technologie au secteur de l’assurance ? Quels défis sont à relever pour sa mise en place ?

De nombreux bénéfices dans les processus clés de l’Assurance

En instaurant une nouvelle forme de désintermédiation, la blockchain pourrait transformer la chaine de valeur de l’assurance. Par exemple, elle permettrait de transformer la gestion d’actifs, avec une automatisation des règlements et de la livraison des biens matériels.

Elle pourrait aussi définir de nouvelles approches de souscriptions aux offres d’assurance, de gestion des contrats et des sinistres via l’associations de smart contracts avec l’Internet des objets, ou encore faciliter l’arrivée de nouveaux acteurs et l’émergence de nouveaux marchés.

Blockchain : de nombreux défis à relever

Si la blockchain offre de nombreuses promesses pour le secteur de l’Assurance, plusieurs risques sont à anticiper. Par exemple, certaines Insurtech ont saisi les opportunités offertes par la blockchain. En exploitant les données de manière plus compétitive, elles pourraient bouleverser le modèle économique des acteurs traditionnels.

D’autres points d’attention sont à surveiller, comme la nécessité d’adapter le cadre juridique encadrant la blockchain, mais aussi le défi technologique de la déployer à une grande échelle.

Un article de fond, extrait du JDN, MAJ du 17/10/2017

La blockchain fait partie des technologies à surveiller dans les années à venir. Elle pourrait révolutionner plusieurs secteurs de l'économie, à commencer par la banque et l'assurance.

[Mise à jour le 17 octobre à 10h50] BNP Paribas et le cabinet EY ont mis en place un pilote de blockchain privée pour améliorer le fonctionnement de la trésorerie interne de la banque française. Le projet, qui est testé sur des transactions entre Paris et New York, permet d'étendre les plages horaires d'opérations jusqu'à 11 heures de plus par jour (au lieu de 7 à 10 heures actuellement) .

La blockchain est le nouveau buzzword dans le monde des technologies. Tous les secteurs commencent à plancher sur des cas d'usages concrets mais peu d'acteurs peuvent se targuer d'avoir mis au point des solutions révolutionnaires. Pour cause : la technologie blockchain est encore très complexe à appréhender.

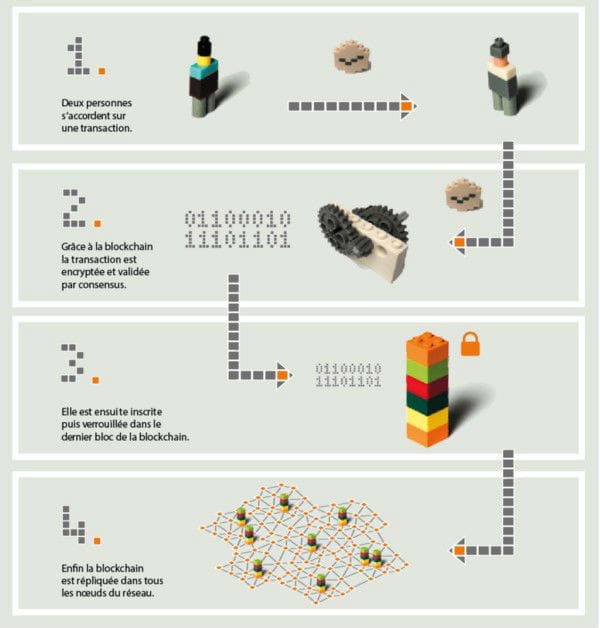

La blockchain (chaîne de blocs) est une technologie qui permet de stocker et transmettre des informations de manière transparente, sécurisée et sans organe central de contrôle. Elle ressemble à une grande base de données qui contient l'historique de tous les échanges réalisés entre ses utilisateurs depuis sa création. La blockchain peut être utilisée de trois façons : pour du transfert d'actifs (monnaie, titres, actions…), pour une meilleure traçabilité d'actifs et produits et pour exécuter automatiquement des contrats (des "smart contracts").

La grande particularité de la blockchain est son architecture décentralisée, c'est-à-dire qu'elle n'est pas hébergée par un serveur unique mais par une partie des utilisateurs. Il n'y a aucun intermédiaire pour que chacun puisse vérifier lui-même la validité de la chaîne. Les informations contenues dans les blocs (transactions, titres de propriétés, contrats…) sont protégées par des procédés cryptographiques qui empêchent les utilisateurs de les modifier a posteriori.

Le bitcoin est le cas d'usage le plus connu de la blockchain. Il a été créé en 2008 par un inconnu dont le pseudonyme est Satoshi Nakamoto. Il désigne à la fois un protocole de paiement sécurisé et anonyme et une crypto-monnaie. N'importe qui peut accéder à cette blockchain (elle est publique, donc ouverte à tous) et donc utiliser des bitcoins. Pour ce faire, il suffit de créer un portefeuille virtuel, téléchargeable sur les stores d'applications. La crypto-monnaie permet d'acheter des biens et services et peut être échangée contre d'autres devises.

Certaines plateformes proposent la conversion de dollars, euros ou yuans en bitcoins. C'est le cas de Paymium, une start-up française qui permet d'échanger des bitcoins contre des euros. Le bitcoin a un cours très volatile. Il peut augmenter ou diminuer de 20% en seulement deux jours. Cette volatilité est liée à la forte spéculation autour de cette monnaie et à l'absence d'une autorité régulatrice. Début octobre 2017, le cours du bitcoin a dépassé pour la première fois les 5000dollars. Il a augmenté de 500% depuis janvier 2017. Cette hausse intervient dans un contexte plutôt mitigé. Le président Russe Vladimir Poutine a annoncé la veille que les crypto-monnaies représentaient un "risque" pour les particuliers et entreprises et qu'elles étaient utilisées à des fins criminelles. La banque centrale russe a quant à elle annoncé qu'elle bloquerait les sites de vente de bitcoins. Au Japon, le bitcoin a été reconnu comme moyen de paiement légal le 1er avril 2017. La capitalisation de la première crypto-monnaie a atteint 95 milliards de dollars en octobre 2017.

La blockchain Ethereum est devenue aussi populaire que le bitcoin. Créée en 2014, Ethereum utilise aussi sa propre crypto-monnaie : l'ether. Son cours est moins élevé (222 dollars en mai 2017) que celui du bitcoin mais sa capitalisation a atteint 20 milliards de dollars début 2017.

Contrairement au bitcoin, qui permet seulement d'effectuer des transactions simples (principalement des paiements), l'Ethereum va plus loin. Il permet de faire tourner des "smart contract", des programmes autonomes qui exécutent automatiquement des actions validées au préalable par les parties prenantes. L'Ethereum et ces contrats intelligents intéressent les acteurs de la banque et assurance mais aussi les professions juridiques. Ces acteurs pourront à l'avenir certifier des transferts de propriété de manière plus sécurisée ou encore verser automatiquement des indemnités. Axa a été le premier assureur à sortir une assurance basée sur la blockchain. En septembre 2017, il a lancé une assurance automatisée pour les retards de vol d'avion. Basée sur la blockchain Ethereum, cette assurance est en fait un "smart contract", un contrat intelligent qui déclenche un remboursement automatique une fois que le retard a été constaté. Cette offre baptisée Fizzy a été développée avec la start-up Utocat, qui édite une plateforme pour accélérer la conception de prototypes blockchain.

Côté banques, de nombreuses projets sont en cours. Par exemple, UBS et IBM ont lancé une initiative qui vise à concevoir une plateforme de trade finance basée sur la blockchain. Baptisée Batavia, cette technologie permettrait aux banques et à leurs clients d'automatiser ce processus qui est encore très manuel et réalisée sur du papier. Concrètement, Batavia permettra de traquer une transaction du départ de la marchandise jusqu'à son arrivée au port de destination. Un pilote devrait voir le jour au premier trimestre 2018.

Ce qui différencie la blockchain privée de la blockchain publique est son degré d'ouverture. La blockchain publique peut être consultée et utilisée par tout le monde. Chacun peut lui envoyer des transactions et s'attendre à ce qu'elles soient enregistrées dans le registre (si elles respectent les règles de cette blockchain). C'est le cas des blockchain Bitcoin et Ethereum. Dans la blockchain privée, une organisation peut modifier le protocole quand il le souhaite. Personne ne peut y participer sans être autorisé mais tout le monde peut la consulter. Les blockchains privées sont beaucoup utilisées par les institutions financières pour expérimenter en interne. Elles peuvent aussi permettre de raccorder différents systèmes d'information qui ne se parlent pas bien au sein d'une même organisation.

La blockchain "de consortium" regroupe plusieurs acteurs qui possèdent des droits et les décisions sont prises par la majorité des acteurs. Par exemple, une dizaine d'institutions financières pourraient se mettre d'accord et organiser une blockchain dans laquelle un bloc devrait être approuvé par au moins 8 d'entre elles pour être valide. C'est donc très différent de la blockchain privée et de la blockchain publique. Non seulement les participants au processus d'approbation sont limités et sélectionnés, mais ce n'est plus la règle de la majorité qui s'impose. Cette blockchain hybride est un véritable avantage pour les acteurs du secteur financier car ils opèrent dans des environnements réglementés et sont notamment obligés de connaître l'identité des participants (ce qui n'est pas le cas dans la blockchain publique). Le consortium de blockchain le plus connu est R3. Il compte environ 70 institutions financières dont BNP Paribas. En mai 2017, il a levé 107 millions d'euros.

En France, la blockchain a une définition légale depuis l'ordonnance d'avril 2017 relative aux bons de caisse dans le cadre de la création des titres émis par une entreprise en contrepartie d'un prêt accordé sur une plateforme de crowdfunding. Cette ordonnance modifie l'article L 223-12 du code monétaire et financier qui vient définir la blockchain comme un "dispositif d'enregistrement électronique partagé permettant l'authentification d'opérations sur titres spécifiques, destinés à être échangés sur les plateformes de financement participatif : les minibons". Début septembre 2017, la direction générale du trésor a publié une synthèse de la consultation publique sur la transmission de certains titres financiers via la blockchain, lancée en avril de la même année. Elle a reçu 43 réponses issues de divers acteurs (associations de fintech, banques, sociétés de gestion, entreprises spécialisées dans la blockchain et cabinets d'avocats...). La majorité des répondants considèrent qu'il est déjà possible d'utiliser cette technologie pour la transmission de titres mais qu'il reste des zones d'insécurité juridique. "De manière générale, une majorité de répondants appellent à un cadre juridique proportionné dans lequel l'intervention du législateur se limiterait à assurer la neutralité technologique des exigences de fond pesant sur les acteurs existants", est-il écrit sur le site.

Fin septembre, la direction générale du Trésor a présenté son projet d'ordonnance relative à la transmission et la représentation de certains titres financiers via la blockchain. Dans l'ensemble, le Trésor propose des ajustements sur certains articles du code monétaire et financier, à savoir que certains titres financiers peuvent être inscrits sur la blockchain (et pas seulement sur des comptes-titres). Cette orientation répond aux attentes des start-up de la blockchain qui avaient confié au JDN ne pas vouloir une réglementation trop lourde. Par ailleurs, le Trésor souhaite créer deux nouveaux articles dans le code monétaire et financier. Le premier précise quels titres financiers pourront être inscrits dans la blockchain : les titres de créance négociables, les parts ou actions d'organismes de placement collectif, les titres de capital émis par les sociétés par actions et les titres de créance autres que les titres de créance négociables "à condition qu'ils ne soient pas négociés sur une plateforme de négociation." Un décret en Conseil d'Etat précisera les conditions d'utilisation "notamment en matière de personnes autorisées à gérer ces dispositifs, de responsabilités et d'exigences de sécurité". Le deuxième article ajouté indique que ces titres seront régis par la loi française "lorsque le siège social de l'émetteur est situé en France ou que l'émission est régie par droit français."

Le Trésor propose également un ajustement dans le code de commerce. Aujourd'hui, les valeurs mobilières émises par les sociétés par actions doivent être inscrites en compte au nom de leur propriétaire. Dans le projet d'ordonnance du Trésor, "lorsque les statuts de la société l'y autorisent, ces valeurs mobilières peuvent être inscrites dans un dispositif d'enregistrement électronique partagé (la blockchain, ndlr)." Les acteurs concernés par ce projet d'ordonnance sont invités à envoyer leurs remarques au Trésor avant le 6 octobre.

La blockchain attire et, en même temps, inquiète. Comme le souligne Benoît Rousseau (AFTE, Fromageries Bel) dans la désormais traditionnelle interview annonçant les journées AFTE 2017, la blockchain est un process qui amène une certaine complexité pour les équipes, mais qui offre des perspectives trop alléchantes pour en rester là, qu’il s’agisse de rapidité, de facilité opérationnelle, de sécurisation ou de réduction des coûts de transaction !

Le dossier de ce mois, piloté par Séverine Leboucher, montre les expérimentations et premières applications menées par les acteurs de la finance, qui ont été parmi les premiers à s’emparer de cette technologie nouvelle. Les initiatives sont nombreuses, en consortium ou en solo, fondées sur des protocoles de blockchain divers, portant sur des applications variées (activité de dépositaire, transfert d’argent à l’international, gestion d’identifiants, gestion budgétaire interne…), dont la plupart restent encore à l’état de PoC (Proof of Concept), même si la Banque de France, par exemple, envisage d’ores et déjà de passer son projet Madre sur la tenue du registre des identifiants créanciers SEPA, « du stade de l’application expérimentale à une solution en production » (Thierry Bedoin, Chief Digital Officer). S’en dégage toutefois un point commun : les acteurs de la finance se cantonnent prudemment pour le moment à des blockchains privées. Reste également à loger ces applications dans un cadre juridique approprié, qu’il faudra soigneusement calibrer : ni trop, ni trop peu…

Alain Papiasse (BNP Paribas), qui détaille les effets de la digitalisation dans les activités de BFI, confirme l'intérêt pour cette technologie : « la blockchain répond à un besoin peut-être plus important en BFI que dans la banque retail ». Il souligne plus largement que la digitalisation de la BFI se fonde sur une évolution partenariale plutôt que dans une disruption profonde des business models, mais que les investissements nécessaires en technologie ou en ressources humaines pour rester compétitif pourraient avantager les plus grands joueurs.

Qu’est devenue la promesse d’une nouvelle relation de confiance, sans intermédiaire et donc plus démocratique, portée par les promoteurs de la première heure de la blockchain ? Alors que les expérimentations se multiplient au sein des institutions financières pour tirer parti de ces registres ...

Plusieurs plateformes françaises ont lancé des expérimentations pour digitaliser la gestion des minibons, ces bons de caisse à mi-chemin entre le prêt et l'obligation.

L'intérêt de la blockchain ne fait plus de doutes dans le monde de la finance. Ce derniers mois, toutes les grandes banques ont rejoint des consortiums pour travailler sur des cas d'usages concrets. Mais elles ne sont pas les seules. En France, d'autres acteurs financiers sont aussi actifs dans le domaine : les plateformes de crowdfunding. La raison ? La publication de l'ordonnance du 28 avril 2016 relative aux bons de caisse qui a créé les minibons, des titres nominatifs réservés aux plateformes de financement participatif.

Depuis septembre 2016, l'association Financement Participatif France (FPF) travaille avec la Caisse des Dépôts sur la mise en place d'une infrastructure blockchain dédiée à la gestion de prêts aux PME. Cette plateforme permet l'émission et la souscription des minibons via la blockchain. "C'est un avantage pour le secteur du financement participatif car cela permet la traçabilité des minibons. Et cela facilite la gestion de ces titres, que ce soit pour une personne physique ou morale", se réjouit Stéphanie Salvel, présidente de l'association. De leurs côtés, les investisseurs pourront tenir un registre de titres digitalisé. Sur la soixantaine de membres de l'association, cinq plateformes émettent des minibons via la blockchain (Credit.fr, Lumo, Everfip, Unilend et Feedelios).

"Demain, on peut même imaginer payer ces titres financiers et les inscrire directement sur la blockchain"

Tous les membres de Financement Participatif France pourront utiliser la plateforme avant la fin de l'année, assure Stéphanie Savel. Entre temps, les derniers détails doivent être réglés. "Nous finalisons des développements secondaires, notamment l'interface IHM (interactions homme-machine, ndlr). Ensuite, nous poursuivrons les discussions avec le régulateur sur le sujet. Si le texte sur la blockchain permet d'aller plus loin et est mis en application, alors nous pourrons passer à la vitesse supérieure", précise Nadia Filali, directrice des programmes blockchain et en charge du laboratoire LaBChain à la Caisse des Dépôts. Objectif à terme : permettre l'échange des minibons sur un marché secondaire via la blockchain.

Mais les plateformes de crowdfunding ne seront pas les seules à bénéficier de la blockchain. Une fois cette étape passée, la Caisse des Dépôts ne compte pas s'arrêter. "La valeur ajoutée de la blockchain n'est pas propre au financement participatif mais plus généralement au développement de places de marché", estime Nadia Filali.

Eviter le "tout blockchain"

De son côté, la plateforme de crowdfunding dédiée aux PME SmartAngels a signé en 2016 un partenariat avec BNP Paribas Securities Services pour le développement d'une plateforme reposant sur la blockchain. Comme avec la Caisse des Dépôts, la plateforme permet aux émetteurs de titres de digitaliser le registre d'actionnaires et aux investisseurs de disposer de leur portefeuille d'actifs en ligne, le tout tenu dans un registre décentralisé et sécurisé. Le proof of concept (POC) a été mené avec Sigfox, client de la filiale, et quatre start-up qui avaient levé des fonds sur Smart Angels. "Ce POC fut un vrai succès. Nous avons digitalisé tout le processus de souscription. C'était un vrai besoin des clients. Désormais, ils peuvent retrouver tous leurs titres au même endroit", se félicite Benoît Bazzocchi, président de SmartAngels. Mais ce n'est qu'un début car la souscription n'est qu'une étape dans le cycle de vie du minibon. "Nous voulons aller plus loin et digitaliser la relation actionnariale, comme la gestion de documents", précise Benoît Bazzocchi.

"La blockchain permet d'accélérer l'émission des minibons et de diminuer le coût de transaction"

Toutefois, le dirigeant ne veut pas tomber dans le "tout blockchain". "Tous les processus et tous les documents n'ont pas besoin d'être sur la blockchain. Certaines données peuvent avoir une valeur légale traditionnelle et d'autres ont besoin de la blockchain pour avoir une preuve d'intégrité. Nous réfléchissons à toutes ces possibilités", explique-t-il. BNP Paribas Securities Services étudie aujourd'hui les options d'industrialisation de la plateforme, ce qui permettra à SmartAngels de commercialiser des services de digitalisation des registres de titres et de gestion des portefeuilles. "Demain, on peut même imaginer payer les titres et les inscrire directement sur la blockchain. Cela simplifierait encore plus le métier du crowdfunding", avance le dirigeant.

Lumo, plateforme de crowdfunding spécialisé dans les énergies renouvelables, a mené un projet similaire. Elle a déjà émis plus de 800 000 euros sous forme de minibons. "La blockchain permet d'accélérer l'émission des minibons et de diminuer le coût de transaction", résume Alex Raguet, président de Lumo.En plus des intérêts issus des minibons, les souscripteurs reçoivent tous les six mois une quantité de "SolarCoins", des certificats de production d'énergies renouvelables basés sur la blockchain qui permettent de connaître la traçabilité de l'énergie produite.

Lumo a émis 800 000 euros sous forme de minibons

"Ils correspondent à la production effective des projets solaires qu'ils ont choisi de financer. Ils permettent non seulement de prouver leur impact financier mais aussi leur impact sur l'environnement", explique Alex Raguet. Le "taux de change" est de 1 "SolarCoin" pour 1 mégawattheure produit. Comme le bitcoin, il a une valeur échangeable sur des plateformes de crypto-monnaies. Le fournisseur alternatif d'électricité verte ekWateur les accepte déjà comme mode de règlement. Lumo imagine même qu'un jour il sera possible de payer avec des SolarCoins, des services liés à l'environnement comme les péages urbains dans certaines municipalités. Lumo, comme tous les autres acteurs, attend de pied ferme le projet d'ordonnance du Trésor relative à la transmission et la représentation de certains titres financiers via la blockchain.